栏目:深圳社保 人气:0 日期:2023-07-24

免费提供最新落户政策及一对一落户方案

留学生/应届生/非婚子女 落户咨询

(深圳社保:终于搞明白门诊、住院报销细节了)

医保每个人都用,却没几个人搞懂医保包括什么、怎么报销、报销上限是多少......这不,昨晚就有人来问我,这个医保到底怎么报销、异地就医怎么办理?

我只能坦诚的说,其实我也没完全搞懂。因为之前从来没走过医保报销,可能是商业保险保险走得太6了吧。

坦诚过后,这种一问不知的感觉太难受了。所以,还是默默地查了资料研究了下,通过写篇文章,一起来看看深圳社保到底福利怎么样。

先说结论,再看了几个一线城市的社保政策后,不得不感慨,深圳不愧是深圳,连社保福利都这么优秀,这么公平。

作为一个保险经纪人,每当有人咨询保险的时候,我都会问,社保买了吧?不要觉得我这个问题很多余,因为真的有人会不买、或者断缴,如果在深圳生活,这真的是一个损失。因为社保真的是一项非常好的惠民福利,而且深圳的社保福利绝对领先。社保的优势有以下2点:

1、可带病投保。对的,你没看错。不管是谁只要想买社会保险,都不用健康告知。你没遇到公司给你交社保的时候说,你把体检报告、过往病历提交审核吧?而商业保险,有健康告知,有时候你有钱也不一定能买得了保险,如果没有如实告知的情况下带病投保可能会引来理赔纠纷。

2、保证续保社保也是一种医疗险,属于补偿性保险(就是凭发票报销的保险),但它不会因为你生病、报销过就不给你续保。只要你想,你可以续保成一个保障终身的医疗险。什么意思?其实是说,社保在你交满一定年限退休后,可以终生享受医保福利。

我记得当时在百度入职时,HR问我是深圳户口还是外地、是城市户口还是农村?我那时候也不懂,后面才知道原来买的档有点不一样。至于你是什么档,跟你户口、是否有工作和企业的选择有关。

在职人员:深圳社保分为一档、二档、三档,深户是必须一档,非深户在一档、二档、三档任选其一。非在职人员:未满18周岁的非从业深户居民、在读书的非深户儿童、全日制学生参加二档。(简单来说,就是小孩和学生是二档。)失业人员:二档。退休人员:一档、二档任选其一。

好勒,搞清楚什么人交什么档后,接下来就是了解不同档的人的缴费和享受的福利的差别。

1、缴费差别。主要体现在我们每月社保扣除的比例和费用。

缴费比例差别

一档:月工资总额的8%,其中个人2%,企业6.2%

二档:本市上年度在岗职工月平均工资的0.7%,其中个人0.2%,企业0.6%

三档:本市上年度在岗职工月平均工资的0.5%,其中个人0.1%,企业0.45%

备注:以上企业缴费比例中含地方补充医疗保险,一档0.2%、二档0.1%、三档0.05%按月缴费。当然,如果是非职工,这个对应的比例就不是企业承担了。

我周围大部分人是在一档,可能少数在二档。真正的缴费差别其实在基数(月工资总额),比如有人月薪2万的深圳户口,企业给的缴费基数是1万。这样,个人交:*2%=200元,企业交:*6.2%=620元。

如果是二档/三档,那不管你赚多少,都是以本市上年度在岗职工月平均工资的为基数来缴费。假设深圳上半年度在职职工月平均工资是9000元,那就是,二档:个人9000*0.2%=18元,企业9000*0.6%=54元。三档:个人9000*0.1%=9元,企业9000*0.45%=40.5元。

所以,那些收到工资说扣了好多的人,除了税高可能是一档的社保扣费也高那么一丢丢。

交的钱去了哪里呢?有两个账户:个人账户、大病统筹账户。如果你是那种去医院看门诊可以刷医保卡的,不用怀疑,你一定是一档的。因为只有一档参保的人是有个人账户的,没错,就是你可以看社保余额的账户。

每月有多少钱到这个账户呢?

参保人按8%缴交基本医疗保险费的,按缴费基数的5%按月计入个人账户。剩下的钱就都去了大病统筹账户,由国家统一管理,只有某些人得了大病要保险,才会启动到这个公共的统筹账户。其实这点跟商业保险的本质是一样的,一起交钱,有病的人就报销,没病的钱还是在这个统筹账户。

2、报销差别。

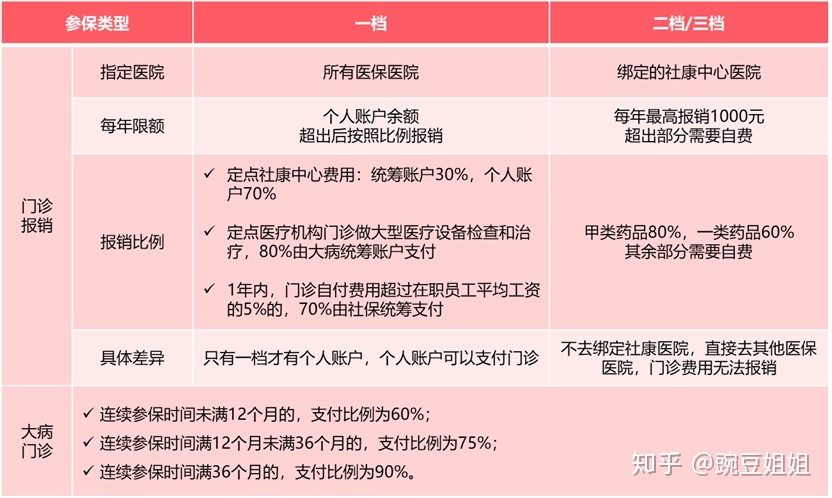

报销有门诊报销和住院报销,先看下门诊报销的差别:

我们可以看出,一档有个人账户,刷卡就好了,如果超过了也是有一定的报销比例的。而二档/三档,明显福利就差了,年度报销上限是1000元。

再来看下,住院报销的情况。

看完,我才知道,原来在深圳交满6年社保,就能有160多万的报销额度,而且前几年还跟平安推出了30元的15万的重大疾病保险,所以加起来差不多200万了。看完这些,作为深圳人突然有种自豪感,哈哈哈哈!

当然,也要注意,特别是疫情期间有人断缴社保吧。因为,参保人在医疗保险年度内累计中断参保不超过3个月的,重新缴费后其中断前后的连续参保时间合并计算;超过3个月的,重新计算。

如果真是这样,那就不会出现有人没钱治病了,也不会出现《我不是药神》里卖房治病的剧情了。社保是有它的不足的,最大的点就在保费的范围,限制的是社保内用药,如果用的社保外用药就不能报销了。而且,住院报销比例还有10%是不包含的。比如,某人大病治疗花了80万,费用在社保范围内的有50万,一级医院一档社保报销比例是50*90%=45万。就会发现,花了80万,报销45万,自费35万。

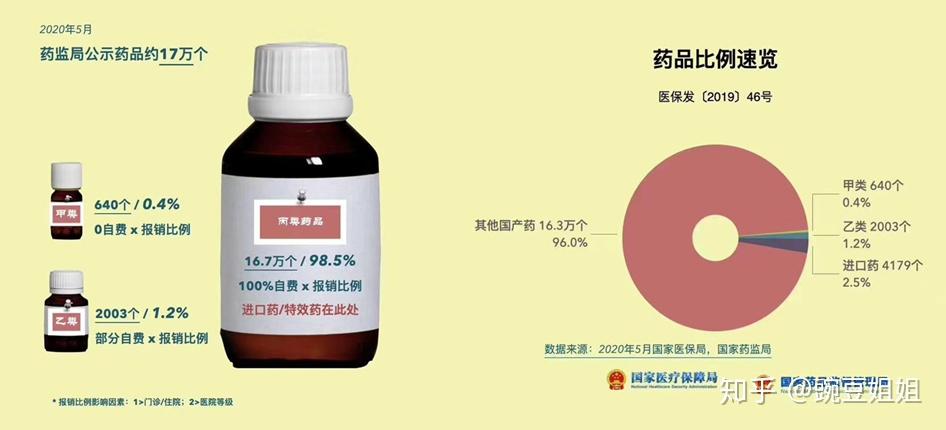

有多少是社保外用药?

有16.7万个,关键是进口药/特效药就是不能报销的。

备注:甲类和乙类属于社保范围,丙类不属于。

最后,最大的风险是认为没有风险。很多人觉得自己身体健康,不用保险,而有些人觉得社保够了,不用保险,然而当风险来临的时候发现真的不堪一击,不仅仅心理承受巨大的压力,而且财产压力也很大。为啥,不花几百块买个百万医疗险呢?

今天看了一篇我同事的文章,主题是:你会逃避卖保险的人吗?挺有感触的。人与人的难以沟通,是因为认知的差异,我们总是在自己的认识世界,按照自己的认知在做决策。

一个人固有的思维和先入为主的思想,会导致我们少看到很多的风景和可能性!而保险,也许有你没看到的风景。

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)