栏目:深圳社保 人气:0 日期:2023-08-16

免费提供最新落户政策及一对一落户方案

留学生/应届生/非婚子女 落户咨询

(没有社保,每个月存1000元在银行,存15年够养老吗?)

01

现在几乎人人都交社保,因为我们越来越重视养老,只要交够15年,退休之后每个月就会有一笔养老金,以保障我们的老年生活。

但现实中,也有不少自由职业者没有缴纳社保,但同时也会考虑到养老问题。于是就会考虑其他方式养老,比如:每个月往银行存1000元,存15年,60岁之后就用这些钱,够不够养老?

我们具体来算一下:

假设每个月存在银行1000元,一年就是元,十五年就是18万元。按照银行一年期存款利率1.5%算,连续15年都这样干,利滚利15年后,本金加利息大概一共20万元左右。

假设60岁退休,活到了80岁,还有20年需要养老。那么,平均下来每个月有883元的生活费。

很显然,这点钱,根本不够花。

再说,现在通货膨胀这么厉害,几十年以后的883元,不知道还有没有现在一半的购买力。

所以,毫无疑问:如果不交社保,每月往银行存1000元存15年,是不够养老的。

02

存银行不行,那交社保,养老靠国家行不行的通呢?

如果按同样水平缴纳社保15年,60岁退休能领多少养老金呢?

就拿深圳市来说,深户企业养老保险缴费比例为个人工资的23%(其中公司缴15,个人缴8%)。如果每个月要缴纳1000元养老保险,那么逆推缴费基数约为4347元,其中公司缴652元,个人缴348元。

如此连续交15年,60岁可以领多少养老金呢?我们来根据深圳的养老金制度来计算下:

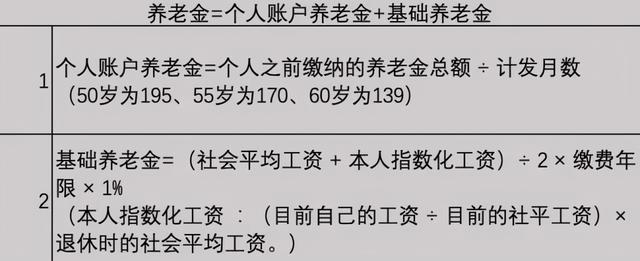

先来看个人账户:个人账户养老金=个人账户储蓄额/计发月数;

假设每个月个人账户交348元,交15年,那么个人账户余额为:

348x12x15=元。

根据公式,60岁退休后,第一个月可以拿到

÷139=448元。

再算算基础养老金:也就是我们熟知的社保养老统筹账户。

统筹养老金=(参保人所在地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%;

目前工资4347元,深圳目前的社平工资元。按照目前深圳的社平工资增长速度,60岁左右的时候,深圳社平工资增长到元/月应该不是问题。

如此,可以计算出。到60岁,基础养老金账户每个月可以领:

1257元左右。

所以,个人账户养老金450元+基础养老金1257元,一共可以领到:

1723元作为养老金。

虽然看起来好像也不多。但是我们要知道,银行1000元是自己真金白银全部自己出。而社保养老,自己只是缴纳了个人部分,实际每个月只花了348元。所以和银行存1000元相比,社保养老相当于只用了1/3的投入,就拿到了更高的回报。

而且社保的基本原则是“多缴多得,长缴多得”,社会平均工资上涨也会导致养老金不断上涨;如果缴满15年,继续缴的话,那么以后领取的养老金会更多。

因此我们应该看到,国家提供的社保养老福利是相当不错的,社保千万不能断。

但是,纵使“社会主义好,国家帮养老”,我们也要清醒的认识到:养老不能全部靠国家。

毕竟,社保养老只能解决基本温饱问题,老年生活想要过得体面舒适,还是要做一些商业养老保险作为补充。

像刚才这种情况,在深圳,每个月1000元交养老保险,交满15年,到60岁,也只能每月领1700元的养老金。只能保温饱,不能解决品质。所以,在这种情况下,补充商业养老保险,就非常重要了。

03

接下来,我们就算一下:

在同等水平下,买15年的养老年金,60岁后能领多少钱?

二师兄今年30岁,如果按目前每个月存1000元在银行的费用,投入到一款商业养老年金险中。每年,交15年,60岁开始领取,每个月大概能领多少呢?

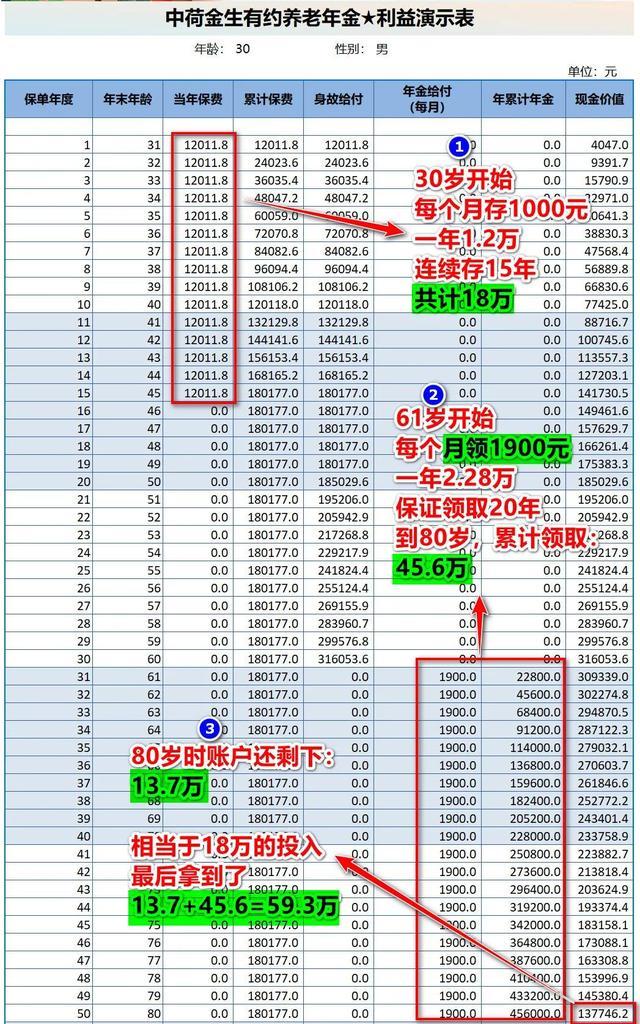

目前二师兄找了市面上非常热销的、而且返还比较高的养老金:中荷一生金生有约。按照上面每个月1000元,一年1.2万,存15年,

那么到60岁,每个月可以领取1900元作为养老金。

具体可参考如下演示表:

社保加上商业养老保险,每月一共能领到手3600元,怎么着都比只存在银行划算的多。

综合下来,这款年金保险的优点有:

1、确定性:给付金额白纸黑字写进合同,在约定期限内,有规则的,定期的向被保险人给付保险金,安全,稳健,确定。

2、提供与生命等长的现金流。老年最大的悲剧是,人还在,钱没了。这款保险是活多久领多久,在被保人生存期内,源源不断的提供确定性的现金流。能够有效的抵御长寿风险,避免因长寿而陷入没钱花的困境。

3、保证领取20年。如果被保人从61岁退休开始领取养老金开始,到80岁期间内,属于保证领取期间,如果这段期间内不幸身故,那么保险公司会把被保人未领取的养老金额,作为身故受益金,给到受益人。这点相比社保养老要好,社保是如果是退休后,只要身故,国家不再给付养老保险金。

不和被保人的生命赌长短,鼓励长寿,活得越久,领的越多,是这款养老年金的最大特色。

最后想重申一个现实,随着社会老龄化问题越来越严峻,养老成为我们生活中不得不面对的问题,尤其是老后收入下降,经济压力可能高于我们的想象。

如果要过一个体面的晚年,我们需要做好老后生活、医疗、长期照护等费用的准备,而且越早准备,就能越早减轻负担。

对于养老规划,我们的选择还是有很多的,缴纳社保,适当存款、配置一些其他的养老基金、补充养老保险等,都会让日后的老年生活更有保障。

最重要的是,如果能在年轻时为自己规划一份养老保险,源源不断地为我们提供现金流,活到老领到老,会更安心。

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)